Les pharmacies aux États-Unis gagnent plus d’argent sur les génériques que sur les médicaments de marque, même si ces derniers représentent 75 % des dépenses totales en médicaments. C’est un paradoxe qui défie l’intuition : les génériques coûtent moins cher, mais ils génèrent 96 % des marges des pharmacies. Pourquoi ? Parce que la structure économique du système pharmaceutique a été conçue pour favoriser les marges sur les produits bon marché, pas sur les chers.

Comment les génériques deviennent la clé de la rentabilité

En 2024, environ 90 % des ordonnances délivrées aux États-Unis concernent des médicaments génériques. Pourtant, ces médicaments ne représentent que 25 % des dépenses totales. Les médicaments de marque, eux, ne sont prescrits que dans 10 % des cas, mais ils absorbent 75 % du budget médical. Alors, comment une pharmacie peut-elle survivre avec une marge brute de seulement 3,5 % sur les médicaments de marque, mais de 42,7 % sur les génériques ?

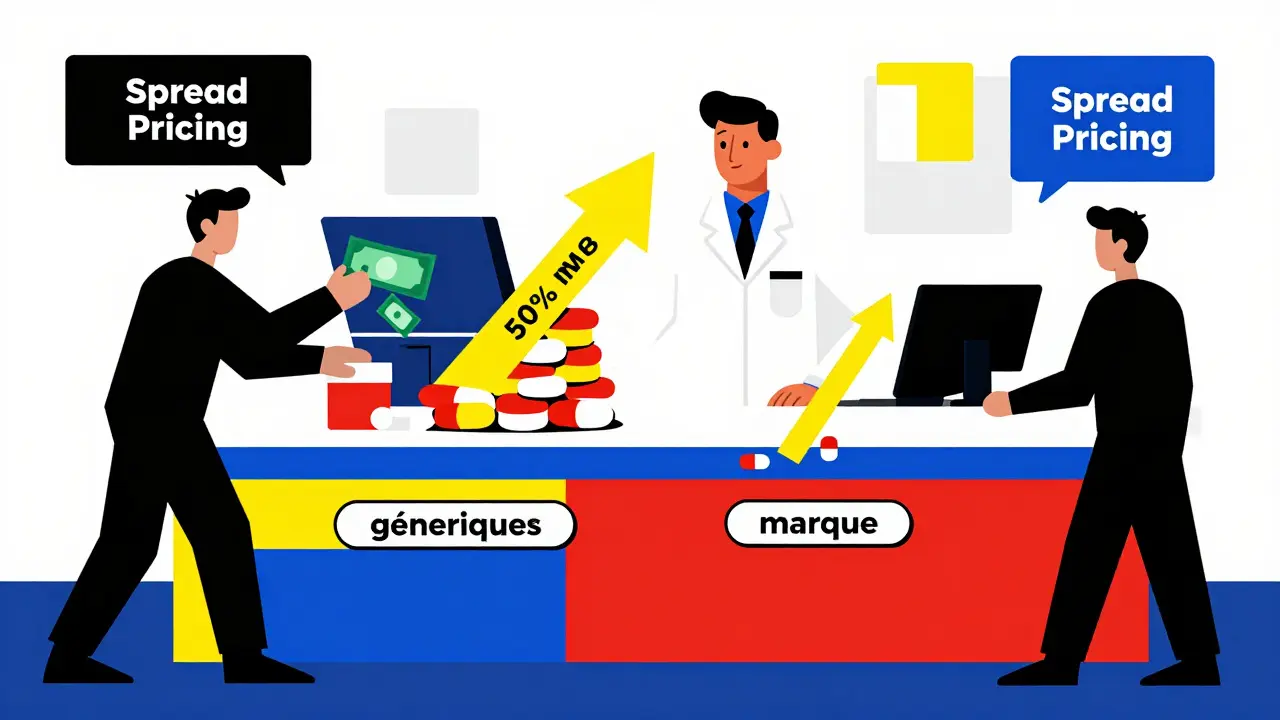

La réponse réside dans la logique du markup. Un générique qui coûte 2 dollars à la pharmacie peut être vendu 3 dollars. La marge brute est de 1 dollar - soit 50 %. Un médicament de marque qui coûte 200 dollars peut être vendu 207 dollars. La marge brute est de 7 dollars - seulement 3,5 %. Même si la marge en dollars est plus élevée sur le médicament de marque, elle est négligeable en pourcentage. Et comme les génériques sont prescrits des centaines de fois par jour dans chaque pharmacie, ces 50 % s’additionnent vite.

Les données du Schaeffer Center en 2022 montrent que les pharmacies gagnent en moyenne 32 dollars par ordonnance générique, contre seulement 3 dollars sur une ordonnance de marque. C’est une différence de plus de dix fois. Pour une pharmacie qui délivre 500 génériques par jour, cela représente 16 000 dollars de marge brute par jour. Sans ces génériques, la plupart des pharmacies indépendantes feraient faillite.

Le piège des PBMs : les intermédiaires qui mangent les marges

Mais cette marge brute ne devient pas forcément un profit réel. Les pharmacies ne sont pas libres de fixer leurs prix. Elles sont contrôlées par les gestionnaires de prestations pharmaceutiques (PBMs) - des entreprises comme CVS Caremark, Express Scripts et OptumRx - qui contrôlent 80 % des transactions aux États-Unis.

Les PBMs utilisent une pratique appelée « spread pricing » : ils facturent les assurances santé un prix élevé pour un générique, mais ne remboursent à la pharmacie qu’une fraction de ce montant. La différence, c’est leur profit. Par exemple, un générique peut être vendu à l’assurance pour 12 dollars, mais la pharmacie n’en reçoit que 8. Le PBM garde 4 dollars. Parfois, la pharmacie reçoit encore moins - et doit même rembourser l’excédent après coup, un mécanisme appelé « clawback ».

En 2022, 68 % des propriétaires de pharmacies indépendantes ont déclaré que la baisse des remboursements pour les génériques était leur principale menace. Leur marge brute est passée de 24,6 % en 2015 à 19,8 % en 2022. Et après avoir payé les salaires, le loyer, les stocks, les impôts et les coûts de technologie, leur marge nette tombe à 2 % - voire moins. Pour certains, c’est juste assez pour rester à flot. Pour d’autres, c’est la faillite.

La consolidation : quand les grands mangent les petits

Les petites pharmacies n’ont pas la force de négocier avec les PBMs. Elles sont obligées d’accepter les termes proposés. Les grandes chaînes, elles, ont leur propre PBM ou sont intégrées verticalement. CVS a son propre PBM, Walgreens a des accords exclusifs, Amazon Pharmacy propose des prix transparents. Les indépendants, eux, sont pris entre deux feux : les PBMs qui réduisent leurs remboursements et les patients qui cherchent les prix les plus bas.

Entre 2018 et 2023, plus de 3 000 pharmacies indépendantes ont fermé aux États-Unis. Leur part du marché est passée de 40 % à 11 % des ordonnances délivrées. Les chaînes et les pharmacies en ligne, elles, gagnent du terrain. Les pharmacies en ligne, notamment, ont des marges encore plus élevées : pour certains génériques, elles gagnent jusqu’à 1 000 fois plus que les petites pharmacies sur le même médicament. Pourquoi ? Parce qu’elles n’ont pas les mêmes coûts fixes, et qu’elles négocient en masse.

Le problème des génériques à source unique

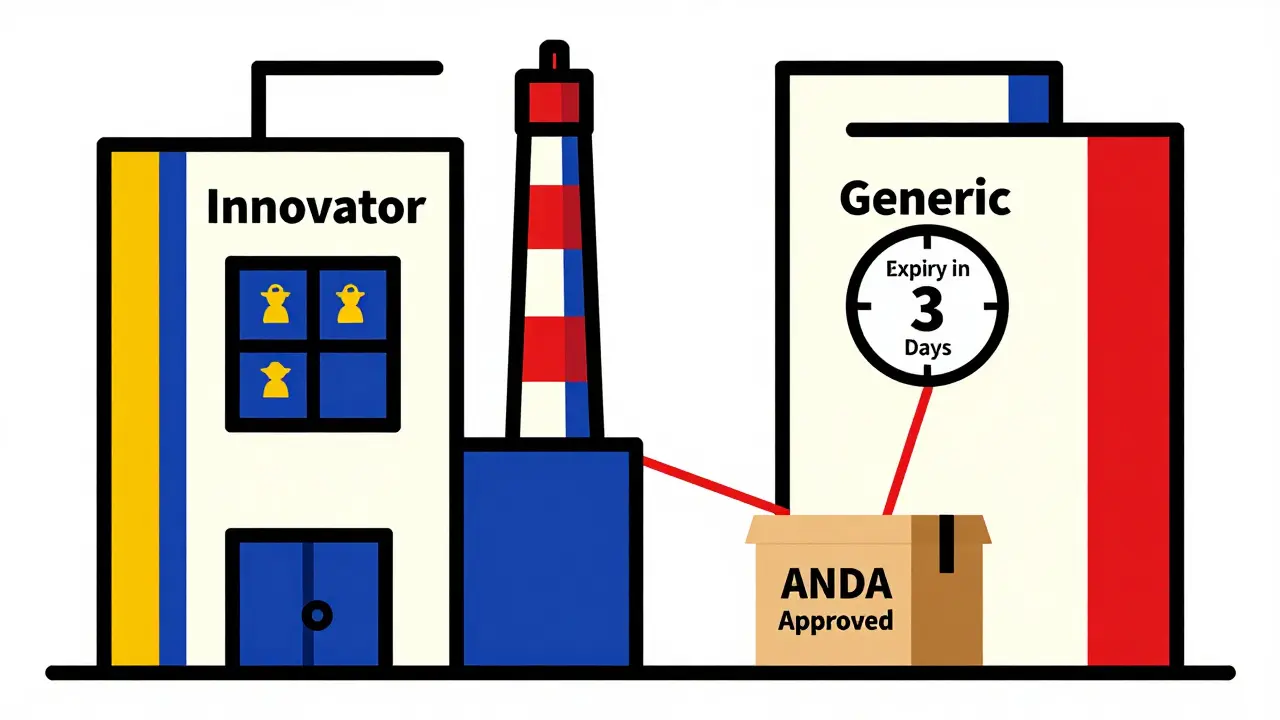

Autre problème : la concurrence. Il y a dix ans, un générique pouvait être produit par 10 fabricants différents. Aujourd’hui, beaucoup ne sont plus fabriqués que par un seul. Ce n’est plus un marché concurrentiel - c’est un monopole. Et quand il n’y a qu’un seul fournisseur, les prix montent. Parfois, un générique coûte plus cher qu’un médicament de marque.

Un rapport de SureCost en 2024 a documenté des cas où des génériques à source unique avaient un prix supérieur à celui du médicament original. Pourquoi ? Parce que le fabricant n’a plus besoin de baisser ses prix pour concurrencer. Et les PBMs, qui achètent en gros, ne peuvent pas exiger de réduction. Les pharmacies, elles, doivent payer - et ne peuvent pas transmettre ce coût aux patients sans perdre leur clientèle.

Comment certaines pharmacies survivent

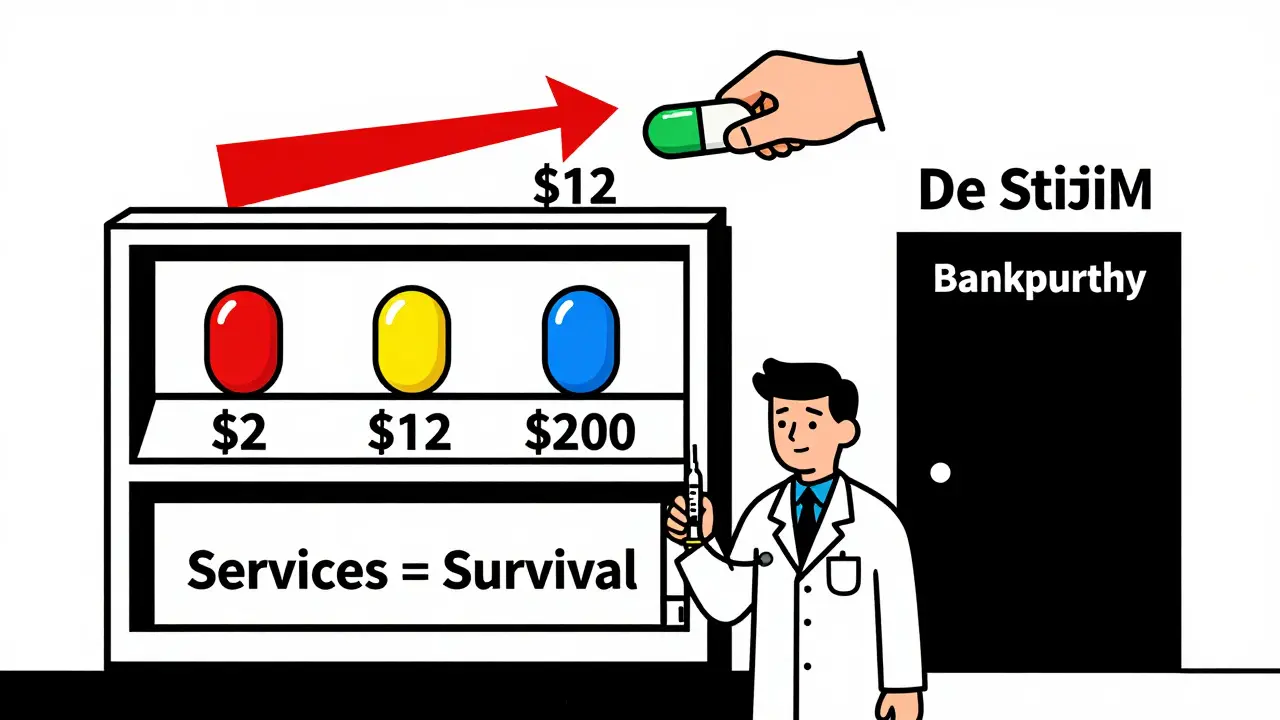

Les pharmacies qui survivent ont changé leur modèle. Elles ne dépendent plus uniquement des ventes de médicaments. Elles proposent des services : gestion de la thérapie médicamenteuse, suivi des patients chroniques, vaccinations, tests de dépistage. Ces services sont mieux remboursés, et surtout, ils ne dépendent pas des PBMs.

Des initiatives comme le « Rebuttal Academy » de la NCPA forment des pharmaciens à contester les remboursements injustes. D’autres adoptent le modèle « direct pay » : les patients paient directement en espèces ou par carte, sans passer par l’assurance. Certains pharmacien proposent des génériques à 20 dollars + 3 dollars de frais de dispensation - comme le fait Mark Cuban avec sa Cost Plus Drug Company. Ce modèle, transparent et simple, gagne en popularité.

Les pharmacies qui ont réussi à intégrer des services de santé et à réduire leur dépendance aux PBMs atteignent maintenant des marges nettes de 4 à 6 %. Ce n’est pas une fortune, mais c’est suffisant pour survivre. Ceux qui n’ont pas changé, eux, disparaissent.

L’avenir : régulation, innovation, ou effondrement ?

Le gouvernement commence à réagir. La loi sur la réduction de l’inflation, entrée en vigueur en 2026, permettra à Medicare de négocier les prix de certains médicaments. Ce n’est pas directement sur les génériques, mais cela pourrait réduire la pression globale sur les coûts. Plusieurs États - Californie, Texas, Illinois - ont déjà adopté des lois obligeant les PBMs à révéler leurs marges.

Le FTC a lancé plusieurs enquêtes contre des fabricants de génériques pour entente sur les prix. Les fusions entre fabricants ont été si nombreuses entre 2014 et 2016 (près de 100 pour 80 milliards de dollars) qu’elles ont créé des marchés peu compétitifs. Si cette tendance continue, les prix des génériques pourraient exploser, et les pharmacies n’auront plus aucun contrôle.

Le modèle actuel est instable. Les pharmacies sont coincées entre des fabricants qui augmentent les prix, des PBMs qui leur volent leurs marges, et des patients qui veulent tout à bas prix. Les grandes chaînes s’adaptent. Les indépendants sont en train de disparaître. Et les consommateurs, eux, ne comprennent pas pourquoi un médicament qui coûte 2 dollars à produire est vendu 12 dollars.

La solution ne viendra pas d’un seul acteur. Elle nécessitera une réforme du système entier : transparence des prix, fin du spread pricing, limitation des monopoles, et reconnaissance du rôle des pharmaciens comme soignants, pas seulement comme distributeurs. Jusque-là, les génériques resteront la seule raison pour laquelle les pharmacies tiennent encore debout - mais pour combien de temps ?

Pourquoi les pharmacies gagnent-elles plus sur les génériques que sur les médicaments de marque ?

Les génériques ont un coût de production très bas, mais les pharmacies peuvent les vendre avec une marge brute de 40 à 45 %. Les médicaments de marque, eux, sont beaucoup plus chers, mais les pharmacies ne peuvent pas augmenter leur prix sans perdre des clients. Leur marge brute est donc très faible - autour de 3,5 %. Même si la marge en dollars est plus élevée sur un médicament de marque, la marge en pourcentage et en volume fait que les génériques génèrent 96 % des bénéfices des pharmacies.

Qu’est-ce que le « spread pricing » et pourquoi est-il problématique ?

Le « spread pricing » est une pratique des PBMs où ils facturent l’assurance santé un prix plus élevé pour un médicament que ce qu’ils remboursent à la pharmacie. La différence, c’est leur profit. Par exemple, l’assurance paie 12 dollars, la pharmacie reçoit 8, le PBM garde 4. Cela réduit les revenus des pharmacies, les oblige à vendre plus pour survivre, et crée une transparence nulle. Ce système est à l’origine de la chute des marges nettes des pharmacies indépendantes.

Pourquoi les petites pharmacies ferment-elles plus vite que les grandes chaînes ?

Les petites pharmacies n’ont pas la taille pour négocier avec les PBMs. Elles acceptent les remboursements imposés, même s’ils sont bas. Elles ont aussi des coûts fixes plus élevés (loyer, personnel, systèmes informatiques) par ordonnance. Les grandes chaînes, elles, ont leur propre PBM, achètent en gros, et peuvent absorber des marges plus faibles grâce à leur volume. Résultat : les indépendants perdent de l’argent sur chaque ordonnance, tandis que les chaînes font des profits sur leur échelle.

Les génériques à source unique sont-ils vraiment plus chers ?

Oui, parfois. Quand un seul fabricant produit un générique, il n’y a plus de concurrence. Il peut alors augmenter les prix sans risque. Certains génériques à source unique coûtent plus cher que le médicament de marque original. Cela contredit l’idée que les génériques sont toujours moins chers. C’est un problème croissant, et les PBMs ne peuvent pas toujours compenser cette hausse.

Comment les pharmacies peuvent-elles améliorer leur rentabilité aujourd’hui ?

En diversifiant : proposer des services comme la gestion des traitements, les vaccinations, les tests de dépistage. En adoptant des modèles directs (patients paient en cash sans passer par l’assurance). En rejoignant des coopératives ou des associations pour négocier ensemble. En utilisant des plateformes comme Cost Plus Drug Company ou Amazon Pharmacy, qui offrent des prix transparents et évitent les PBMs. Ceux qui restent uniquement sur les ventes de médicaments risquent de disparaître.

12 Commentaires

fleur challis

Alors là, je suis choquée. On nous vend des génériques comme des miracles, mais en fait c’est juste un jeu de magie financière où les PBMs piquent tout et les pharmaciens se font étrangler. Et vous, vous croyez vraiment que c’est pour notre bien ? 😏

Yseult Vrabel

Les PBMs sont des voleurs en costume-cravate. Ils ont transformé la santé en casino. Les pharmaciens sont les croupiers qui doivent sourire en perdant leur salaire. On va tous mourir de médicaments trop chers… mais au moins, les actionnaires ont un bonus.

Clio Goudig

Encore un article qui blame les petits commerçants alors que le vrai problème, c’est l’absence de contrôle public. Les gens veulent des génériques à 1 euro, mais refusent de payer pour un système équitable. Hypocrisie totale.

Jeanne Noël-Métayer

Le modèle économique repose sur une distorsion structurelle du markup : les génériques, en raison de leur faible coût marginal, permettent une exploitation de l’élasticité de la demande via un prix de vente à forte marge relative. Les PBMs, en tant que monopoles bilatéraux, externalisent les coûts de transaction et internalisent les surplus. C’est une architecture de capture de rente parfaitement optimisée - et parfaitement immorale.

vincent PLUTA

Je travaille dans une pharmacie indépendante. On vend 300 génériques par jour. À 20 % de marge brute, c’est 6 000 €. Mais après les PBMs, les impôts, le loyer et les charges… on finit avec 200 € de profit. Et on est encore chanceux. Les jeunes pharmaciens fuient ce métier. On ne peut pas vivre comme ça.

Nicole Frie

Ben voyons. Les grandes chaînes ont leur propre PBM, donc c’est normal qu’elles gagnent. Les petits, eux, ils sont juste trop nuls pour s’adapter. C’est la loi du plus fort. Pas de victimisme, s’il vous plaît.

Alain Sauvage

C’est une situation tragique, mais pas sans issue. Ce que Vincent décrit est réel. Je connais une pharmacie à Lyon qui a lancé des consultations gratuites de médication - et leur marge nette est passée à 5 %. Le futur, c’est la santé, pas la vente. Il faut repenser le rôle du pharmacien.

Dani Kappler

Je suis suisse… et ici, les génériques coûtent 2 francs. Point. Pas de PBM. Pas de spread pricing. Pas de paranoïa. Juste des prix clairs. Pourquoi on ne fait pas ça en France ? Parce que les lobbies sont trop puissants. Et vous, vous préférez continuer à vous faire avoir ?

Antoine Boyer

La transition vers un modèle centré sur les services pharmaceutiques n’est pas une option - c’est une nécessité systémique. La dépendance aux marges de distribution est une impasse historique, comparable à celle des libraires face à Amazon. La résilience réside dans la valorisation de l’expertise clinique, non dans la compétition sur les prix de vente. Une réforme législative encadrant les pratiques de spread pricing et favorisant la transparence tarifaire est urgente, et doit s’accompagner d’un financement public des services de conseil médicamenteux.

Rachel Patterson

Les données du Schaeffer Center sont inexactes. Leur méthode de calcul des marges nettes exclut les coûts d’opportunité liés au capital immobilisé en stocks. De plus, les échantillons proviennent de zones urbaines à forte densité pharmaceutique, ce qui biaise les résultats. Une étude plus rigoureuse serait nécessaire avant toute recommandation politique.

Eveline Hemmerechts

On a oublié que la santé n’est pas un marché. On traite les gens comme des chiffres, les médicaments comme des produits de consommation. Et pourtant, c’est la vie. Quand on vend un générique à 12 dollars, on vend un peu de paix à quelqu’un qui a peur de mourir. Et ça, les PBMs, ils ne peuvent pas le mesurer. 🕊️

Dominique Hodgson

La France est un pays de losers. On veut tout à bas prix mais on refuse de payer pour que ça marche. Les Américains sont des génies du capitalisme. Les PBMs ? Ils font leur job. Les petites pharmacies ? Elles ont perdu. Point. Fin. Arrêtez de pleurer et allez bosser ailleurs.