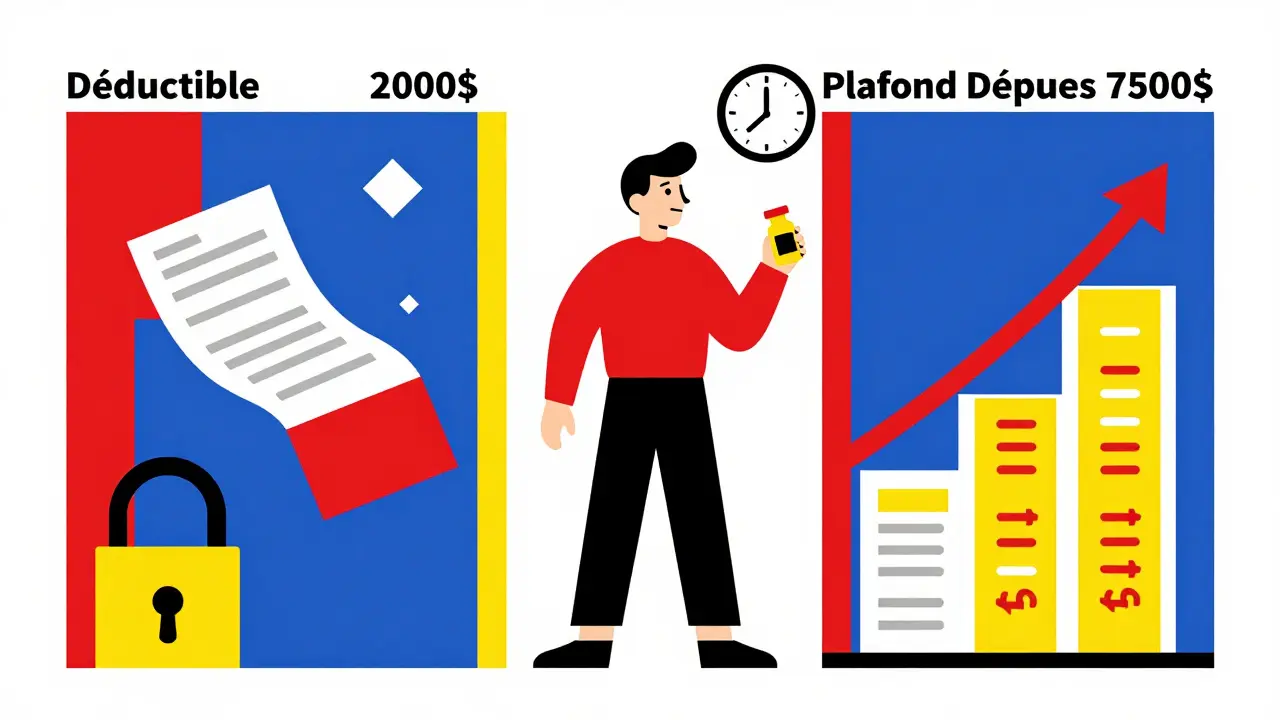

Vous payez 10 $ à chaque fois que vous récupérez votre médicament générique pour l’hypertension. Vous pensez que chaque paiement vous rapproche de votre déductible de 2 000 $, mais à la fin de l’année, vous découvrez que vous l’avez toujours pas atteint. Pourquoi ? Parce que les franchises génériques ne comptent pas vers votre déductible - elles comptent seulement vers votre plafond de dépenses personnelles. Et cette différence, bien que technique, peut vous coûter des milliers de dollars si vous ne la comprenez pas.

Qu’est-ce qu’un plafond de dépenses personnelles ?

Le plafond de dépenses personnelles, c’est le maximum que vous paierez en une année pour les soins de santé couverts, avant que votre assurance ne couvre tout à 100 %. Ce n’est pas une suggestion. C’est une obligation légale depuis la loi Obamacare, signée en 2010 et appliquée à partir de 2014. Avant cette date, les franchises (copays) pour les médicaments ou les visites chez le médecin ne comptaient pour rien. Vous pouviez payer 3 000 $ en copays et rester bloqué à zéro dans votre déductible. C’était une bombe à retardement pour les personnes atteintes de maladies chroniques. Aujourd’hui, tout ce que vous payez - déductible, franchises, parts de coinsurance - s’additionne jusqu’à ce que vous atteigniez ce plafond. En 2026, il est de 10 600 $ pour une personne seule et de 21 200 $ pour une famille, selon les données du gouvernement américain.Et le déductible, alors ?

Le déductible, c’est la première somme que vous devez payer vous-même chaque année pour les soins couverts. Par exemple, si votre déductible est de 1 500 $, vous payez les 1 500 $ avant que votre assurance ne commence à partager les coûts. Mais attention : les franchises génériques, même si vous les payez avant d’avoir atteint ce déductible, ne le font pas baisser. Vous pouvez payer 500 $ en copays de médicaments en janvier, et votre déductible reste toujours à 1 500 $. Ce n’est pas une erreur. C’est la règle. Les copays sont conçus pour être une dépense immédiate, pas une avance sur votre déductible.Comment les franchises génériques fonctionnent-elles vraiment ?

Prenons un exemple concret. Vous avez un plan avec :- Déductible médical : 2 000 $

- Franchise générique : 10 $ par ordonnance

- Plafond de dépenses personnelles : 7 500 $

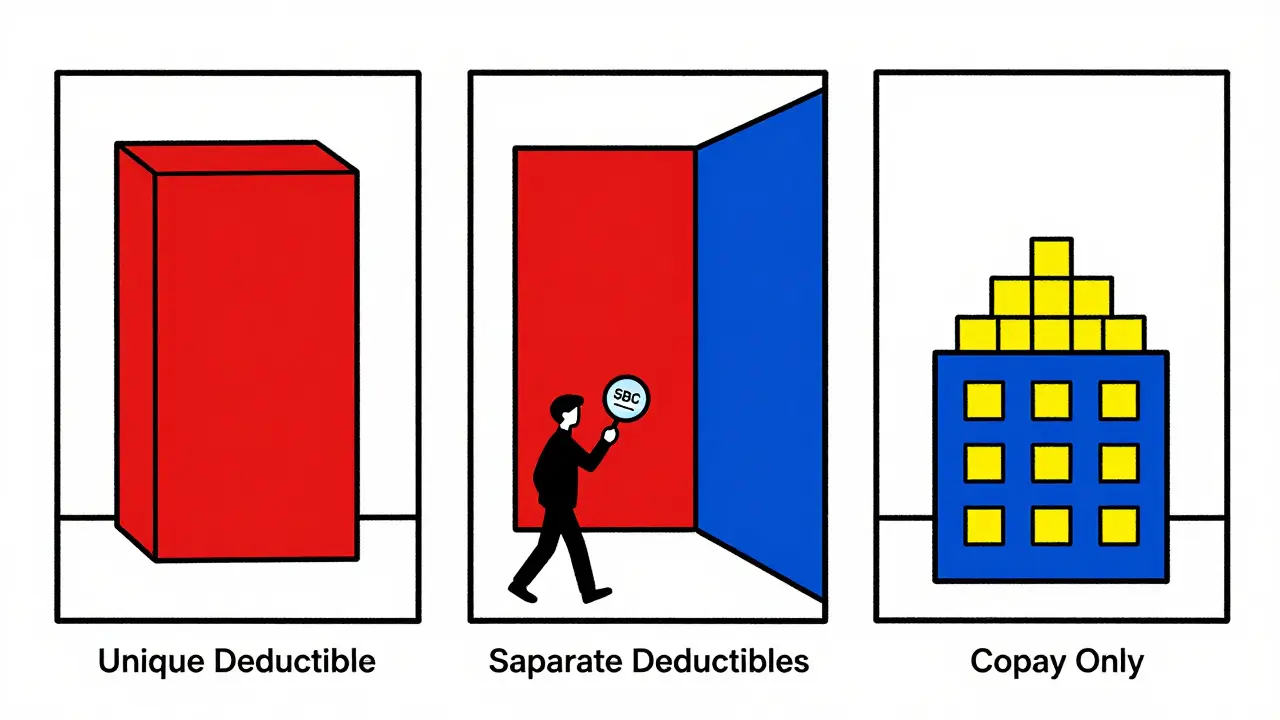

Les trois modèles de plans que vous rencontrez

Tous les plans ne fonctionnent pas de la même façon. Il y a trois modèles principaux :- Déductible unique (27 % des plans) : Vos médicaments et vos visites médicales comptent tous ensemble vers le même déductible. Dans ce cas, les copays n’existent presque pas - vous payez jusqu’à ce que vous atteigniez le déductible, puis vous payez une part de coinsurance. Les copays ne sont pas utilisés ici.

- Déductibles séparés (37 % des plans) : Vous avez un déductible pour les soins médicaux et un autre pour les médicaments. Vous devez payer les deux indépendamment. Vos copays de médicaments ne comptent pas vers votre déductible médical, mais ils comptent vers votre plafond global. C’est le modèle le plus courant et le plus confus.

- Franchise uniquement (36 % des plans) : Pas de déductible pour les médicaments. Vous payez 10 $ à chaque fois, sans avoir à atteindre un seuil. Mais encore une fois, ces 10 $ ne réduisent pas votre déductible médical. Ils ne servent qu’à remplir votre plafond de dépenses personnelles.

Les conséquences réelles de cette confusion

En 2023, une enquête nationale a montré que 68 % des Américains pensaient que leurs copays de médicaments réduisaient leur déductible. Seuls 22 % savaient la vérité. Résultat ? Des gens arrêtent leurs traitements parce qu’ils croient avoir déjà « payé leur déductible ». Une femme de 58 ans a arrêté son traitement contre le diabète parce qu’elle pensait avoir atteint son déductible de 3 000 $ après avoir payé 2 800 $ en copays. En réalité, elle n’avait pas payé un seul dollar vers son déductible. Elle a fini à l’hôpital. Son coût total : 18 000 $. Elle aurait pu éviter ça si elle avait compris la différence entre déductible et plafond.

Comment savoir ce que votre plan couvre ?

Vous n’avez pas besoin d’être un expert. Voici ce que vous devez faire :- Cherchez votre Summary of Benefits and Coverage (SBC). C’est un document obligatoire, fourni avant votre inscription.

- Allez à la section « Prescription Drugs ».

- Regardez la colonne « Does this payment count toward my deductible ? » - elle est là pour chaque type de frais.

- Si la réponse est « No » pour les copays, alors ils ne comptent pas vers votre déductible. Mais ils comptent vers votre plafond.

- Comparez les deux plafonds : celui des soins médicaux et celui des médicaments, s’ils sont séparés.

12 Commentaires

Quentin Tridon

Oh mon Dieu, enfin quelqu’un qui parle de ce truc ! 😍 Je suis tombé sur ce problème en 2022 avec mon traitement contre l’asthme… J’ai cru que j’avais atteint mon déductible après 18 mois de copays, et là… BAM. Rien. Zéro. Nada. 😭 Mon assureur m’a même dit « c’est normal, c’est la loi » comme si c’était une blague. J’ai failli arrêter mes inhalateurs. C’est fou comment les systèmes de santé sont conçus pour nous piéger. #HealthcareHorror

Cyrille Le Bozec

Les Américains sont des gosses qui pensent que la santé c’est un droit et pas un privilège pour ceux qui ont payé leur droit de vivre. En France on a la Sécu, on paie pas 10 balles pour un médicament, on a juste à montrer sa carte et c’est fini. Vous avez un déductible ? C’est une aberration capitaliste. Les Français qui ont déménagé aux USA retournent toujours ici. Parce que ici, on ne laisse pas les gens mourir parce qu’ils ont pas eu le bon plan d’assurance. #FranceMeilleur

Léon Kindermans

Et si je vous disais que tout ça c’est une manipulation des laboratoires pharmaceutiques pour vous faire payer plus longtemps ? 🤔 Les génériques ? C’est un leurre. Les vrais médicaments coûteux sont toujours en exclusivité. Les copays ? Un piège pour vous garder dans le système. Les assureurs et Big Pharma font des accords secrets. Le plafond ? Une illusion. Vous pensez qu’un jour vous serez libre ? Non. Vous serez juste plus endetté. Et ils vous diront que c’est votre faute. #ConspiracyReal

Marvin Goupy

TL;DR: Copays ≠ deductible. They count toward out-of-pocket max. 68% of Americans think otherwise. That’s not ignorance. It’s systemic failure. 📉

Jean-Marc Frati

WOOOOOOWWWW !!!! Je viens de comprendre en 30 secondes ce que j’ai pas compris en 3 ans 😭 Je prends 4 médicaments par mois et je pensais que chaque fois que je payais 15€, j’avançais vers mon déductible… Non. Non non non. C’est le plafond qui compte ! Merci merci merci ! Je vais faire un tableau Excel avec des couleurs et des emojis 🎯💉💸 Je vais sauver ma santé et mon budget !

mathilde rollin

Ce que tu décris est extrêmement important, surtout pour les personnes atteintes de maladies chroniques. Beaucoup ne comprennent pas la différence entre déductible et plafond, et ça peut avoir des conséquences graves. Je te recommande de consulter ton assureur une fois par an pour faire un point clair. Tu n’es pas seul dans cette situation.

nadine deck

La clarification apportée dans cet article est rigoureuse et fondée sur des données officielles du Centers for Medicare & Medicaid Services (CMS). L’absence de transparence dans les documents SBC constitue une faille structurelle du système d’assurance santé américain, qui contraste fortement avec les modèles européens de couverture universelle. Il est regrettable que les citoyens soient contraints d’interpréter des contrats obscurcis par un jargon juridique. Une refonte réglementaire s’impose.

cyril le boulaire

Je l’ai vu venir. J’ai vu ça arriver. J’ai vu une amie arrêter son traitement pour l’hypertension parce qu’elle pensait avoir « payé son déductible ». Elle a eu un AVC. Elle est en rééducation depuis un an. Son mari a dû quitter son travail pour s’occuper d’elle. Et tout ça parce que personne n’a pris le temps de lui expliquer la différence entre un déductible et un plafond. C’est pas un problème technique. C’est un crime. 🙏

Helder Lopes

En Suisse, on a un système hybride : les franchises sont intégrées au déductible, mais on a aussi un plafond. C’est plus clair. Et on a des conseillers santé dans chaque canton pour aider les gens à comprendre. Pas besoin d’être un expert. Juste d’avoir accès à quelqu’un de bien formé. Les Américains devraient demander ça. Pas de jargon. Juste de l’aide humaine.

Guy COURTIEU

Attends… donc si je paye 10 $ par mois pour mon générique, ça ne réduit pas mon déductible, mais ça compte pour mon plafond ? C’est comme si j’accumulais des points pour un badge de santé ? 🤯 J’adore cette idée. Je vais commencer à noter chaque paiement comme un petit succès. Ça change tout. Merci pour cette révélation ! 💪💊

Floriane Jacqueneau

Je trouve dommage que cette information ne soit pas rendue obligatoire lors de l’inscription à un plan santé. Beaucoup de gens ne lisent pas les documents SBC, et les assureurs n’ont aucun intérêt à les rendre plus accessibles. Il faudrait un système de notification automatique, comme pour les rappels de vaccination. Sinon, on continue de punir les plus vulnérables.

Dani Schwander

Je vais te dire ce qui est vraiment fou : les gens qui ont compris ça, ils ont déjà changé de plan. Ils ont switché vers un plan avec déductible intégré. Et ils paient 5 % de plus en prime. Mais ils dorment la nuit. Moi, j’ai fait ça l’année dernière. Je suis en sécurité. Toi ? Tu joues à la roulette russe avec ta santé. 🎰🩺